Manténgase por delante del fraude con inteligencia de riesgo en tiempo real.

Se estima que las pérdidas por fraude en pagos en línea superarán los $362 mil millones en los próximos cinco años. Esto puede dañar su reputación y afectar significativamente sus ingresos. No sea tomado por sorpresa.

Modelos de IA.

Nuestros modelos de aprendizaje automático con IA van más allá de un motor de reglas, adaptándose continuamente para detectar nuevos patrones de fraude y monitorear cada transacción en tiempo real.

Monitoreo de transacciones.

Monitoreo de fraude en tiempo real y casi en tiempo real que combina aprendizaje automático, reglas, análisis y modelos diseñados para reaccionar proactivamente a las señales de fraude.

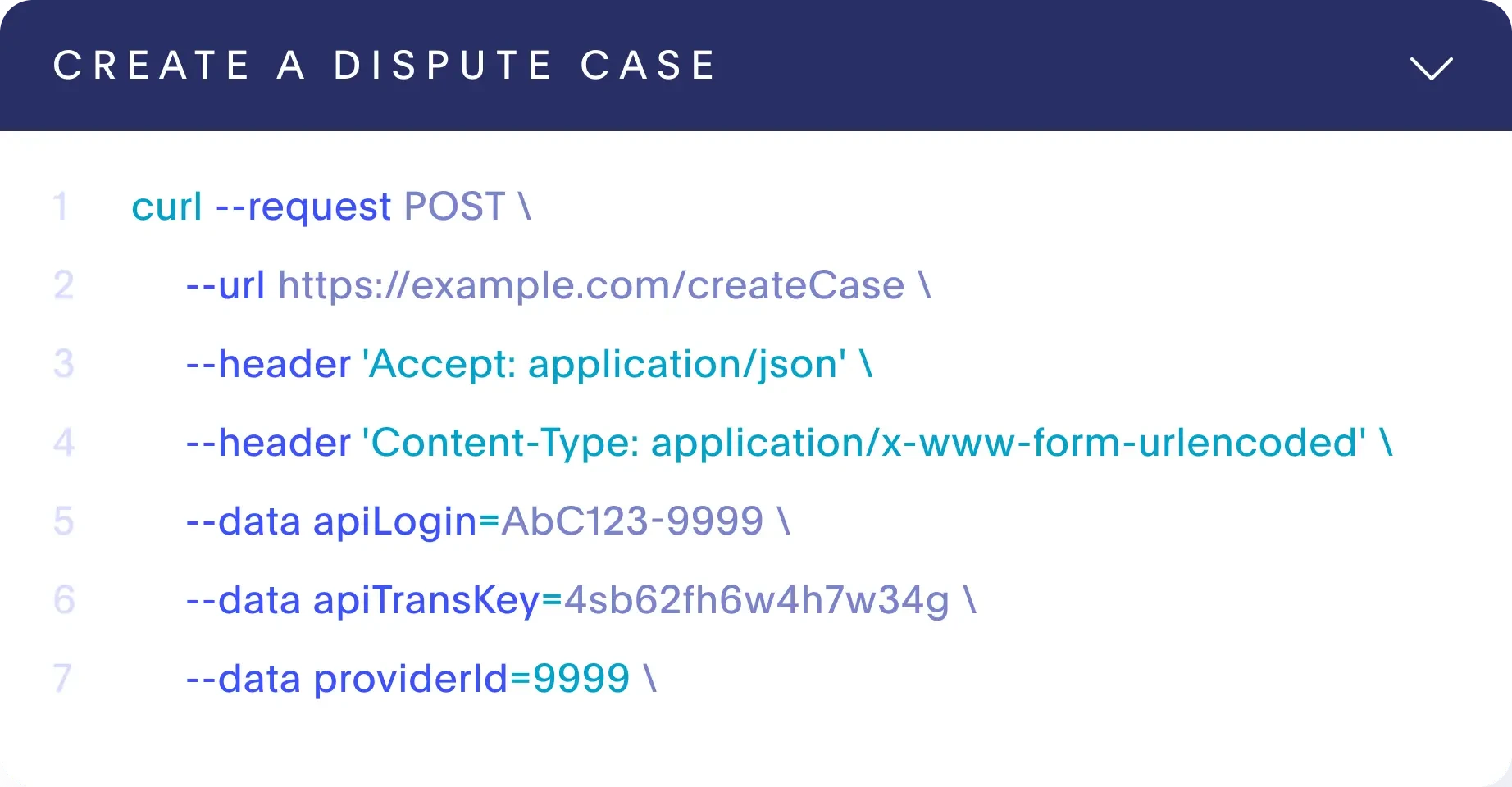

Seguimiento de disputas.

Usando nuestro Dispute Tracker desarrollado internamente, monitoreamos sus disputas para respaldar la toma de acciones apropiadas dentro de los plazos requeridos.

Galileo’s Risk and Compliance platform protects you and your customers from hidden risks.

Our fraud prevention and detection products defend your program from card-present and card-not-present fraud by applying proactive and reactive tools to protect your customers and your bottom line.

Our solution integrates machine learning-driven insights, real-time data monitoring, and customizable rules engines to keep your payments secure.

We offer a suite of fraud management solutions to secure all your transactions and a wide range of services to mitigate program losses due to fraud while ensuring a frictionless transaction experience for your customers.

Gestión de políticas de fraude, en tus propios términos.

Mitigue su riesgo con verificación de identidad mejorada.

- Decisión dinámica de fraude para detectar amenazas antes de que ocurran.

- Puntuación de riesgo con IA aprovechando más de 130 millones de patrones de gasto únicos.

- Inteligencia de riesgo de red para mejorar la detección de fraudes en múltiples canales.

Transacciones seguras: aborde los riesgos de fraude en tiempo real antes de que escalen.

- Evaluación instantánea del riesgo de transacción.

- Integración de API fluida para toma de decisiones en tiempo real.

- Paneles de control de fraude automatizados con análisis de datos avanzados.

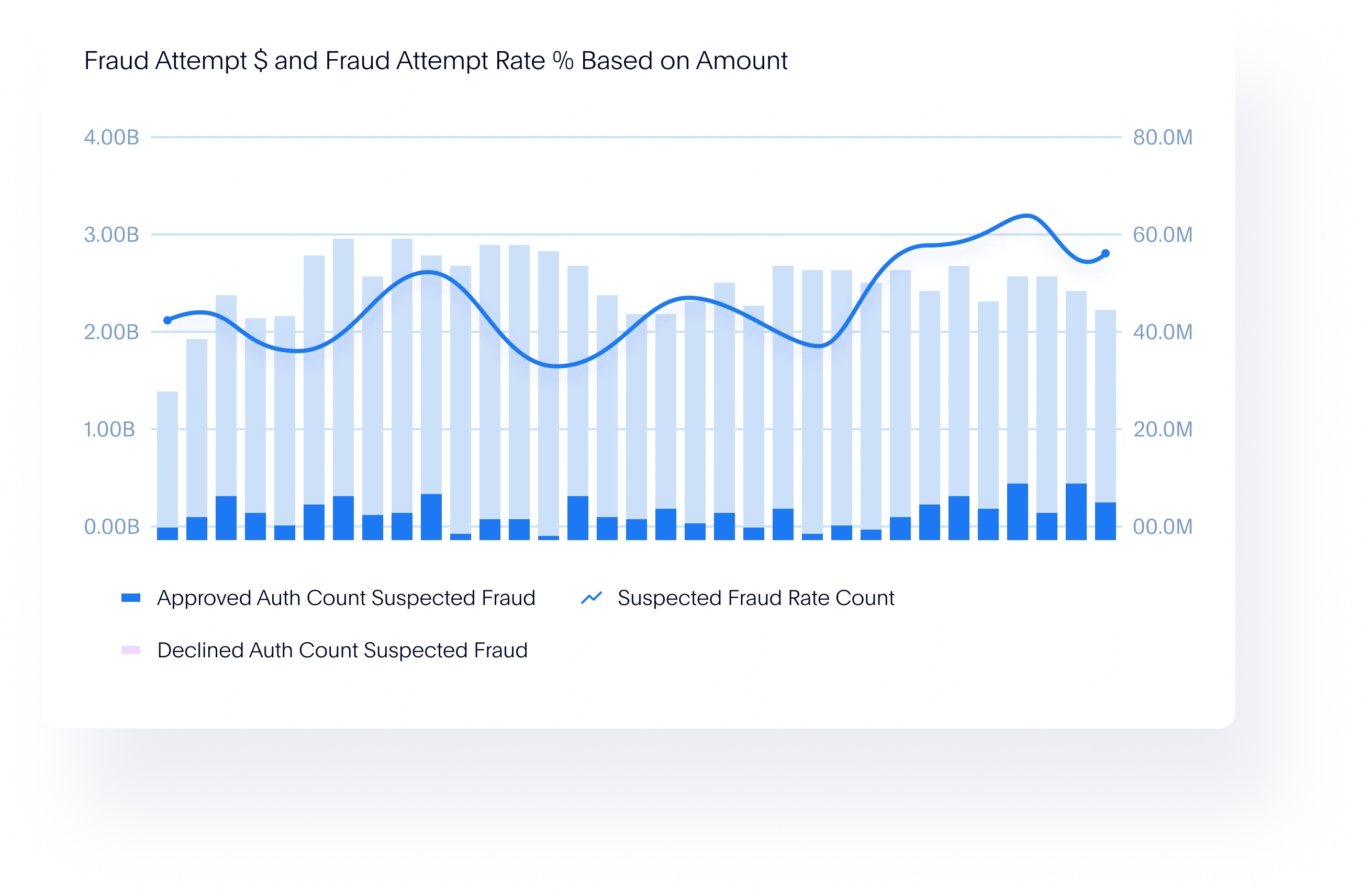

Detecte patrones de fraude con seguimiento de disputas.

Beneficios clave:

- Reducción del 35% en transacciones fraudulentas.

- Disminución del 15% en los costos de manejo de disputas.

- Análisis de fraude en tiempo real para una toma de decisiones más inteligente.

Prevención de fraudes que funciona para usted.

Ya sea que esté abordando fraudes en tarjetas de crédito, ACH, BNPL o pagos instantáneos, Galileo proporciona las herramientas necesarias para detectar, prevenir y mitigar delitos financieros antes de que afecten sus ingresos.