Mantenha-se à frente da fraude com inteligência de risco em tempo real.

As perdas com fraudes em pagamentos online devem ultrapassar US$ 362 bilhões nos próximos cinco anos. Isso pode prejudicar sua reputação e afetar significativamente seus lucros. Não seja pego de surpresa.

Modelos de IA.

Nossos modelos de aprendizado de máquina com IA vão além de um mecanismo baseado em regras, adaptando-se continuamente para detectar novos padrões de fraude e monitorar cada transação em tempo real.

Monitoramento de transações.

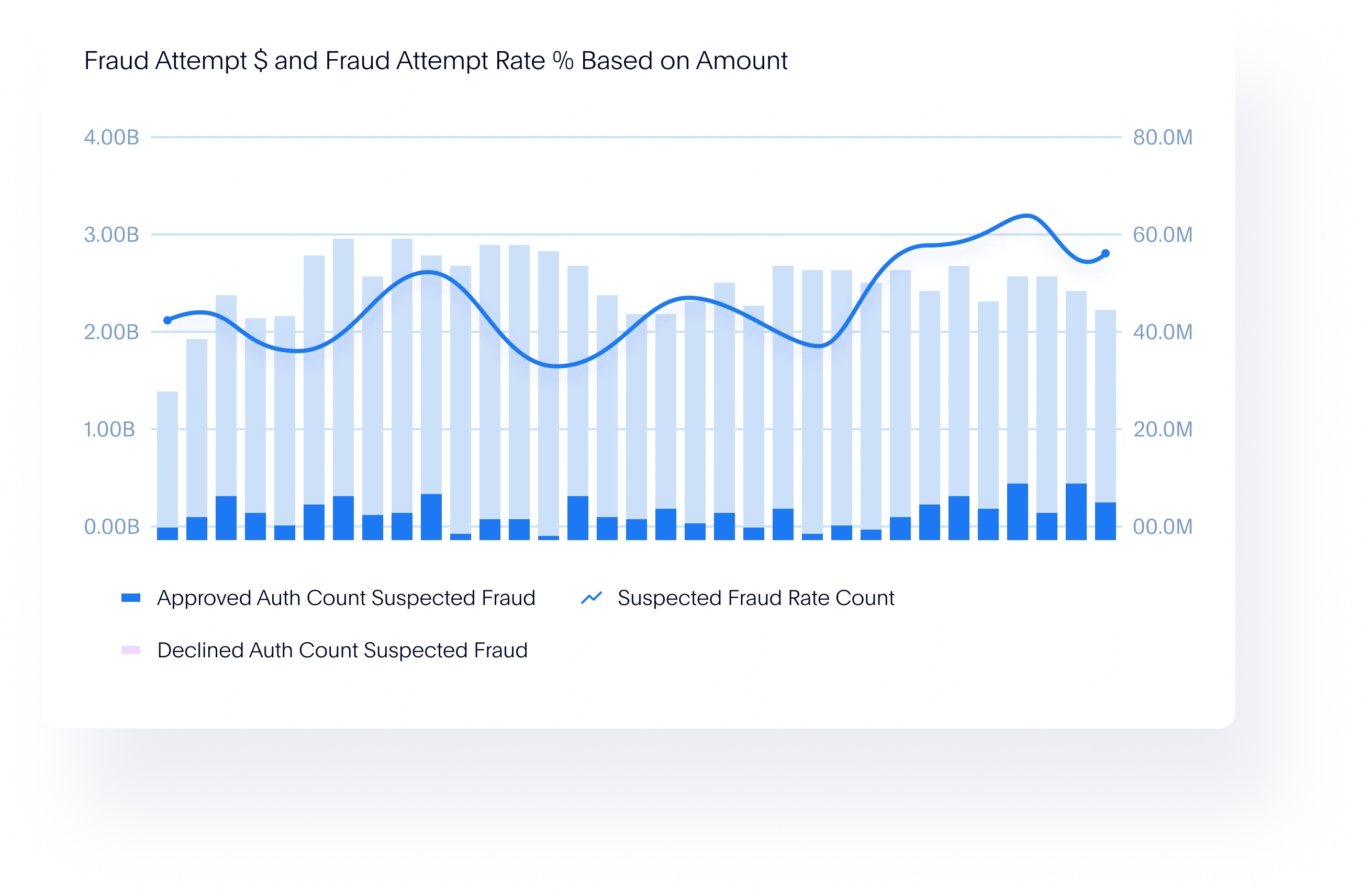

Monitoramento de fraude em tempo real e quase em tempo real que combina aprendizado de máquina, regras, análises e modelos projetados para reagir proativamente a sinais de fraude.

Acompanhamento de disputas.

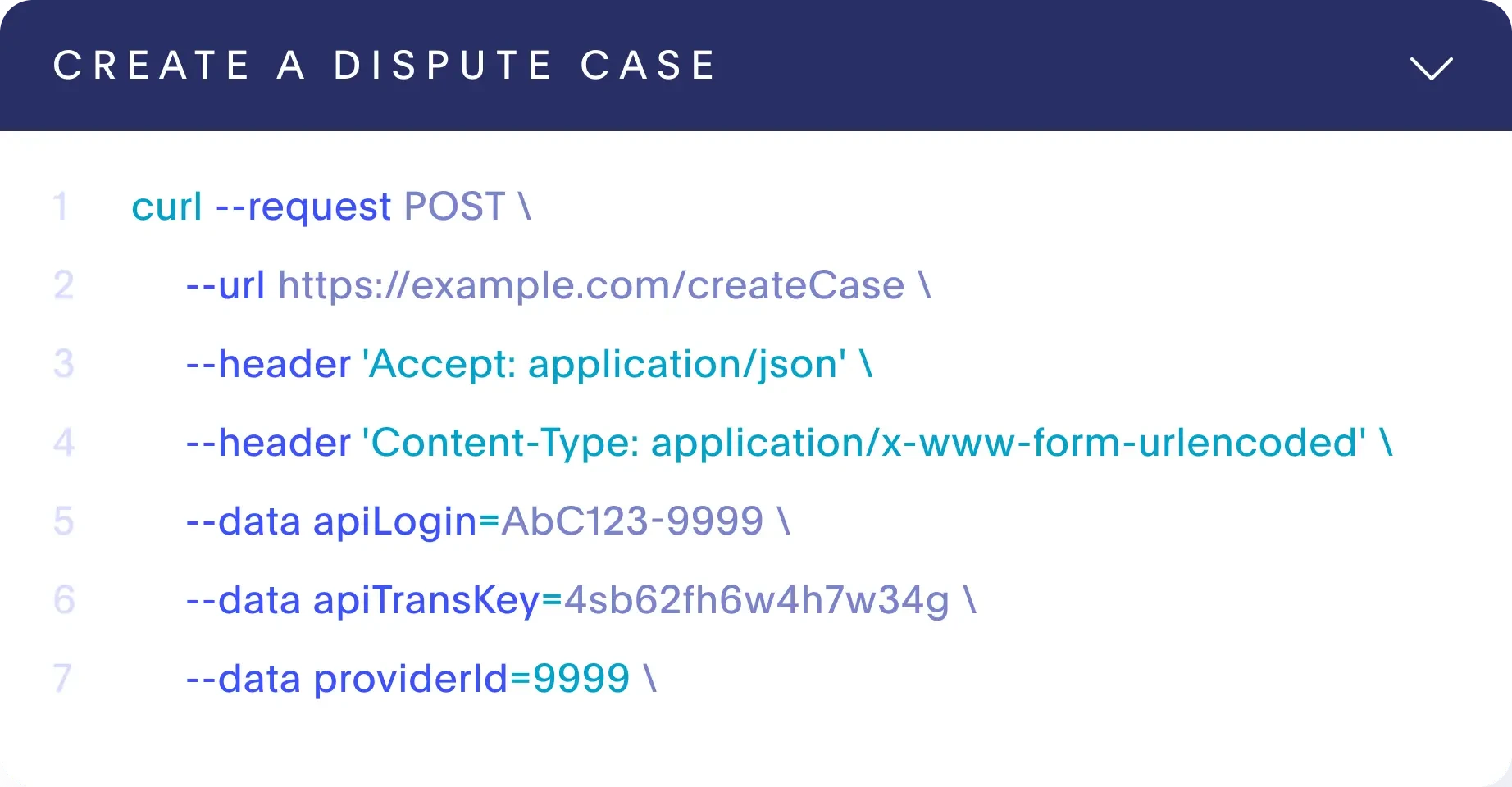

Usando nosso Dispute Tracker desenvolvido internamente, monitoramos suas disputas para apoiar a tomada de ações apropriadas dentro dos prazos exigidos.

Galileo’s Risk and Compliance platform protects you and your customers from hidden risks.

Our fraud prevention and detection products defend your program from card-present and card-not-present fraud by applying proactive and reactive tools to protect your customers and your bottom line.

Our solution integrates machine learning-driven insights, real-time data monitoring, and customizable rules engines to keep your payments secure.

We offer a suite of fraud management solutions to secure all your transactions and a wide range of services to mitigate program losses due to fraud while ensuring a frictionless transaction experience for your customers.

Gerenciamento de política de fraude, nos seus termos.

Mitigue seu risco com verificação de identidade aprimorada.

- Decisão dinâmica de fraude para detectar ameaças antes que aconteçam.

- Pontuação de risco com IA analisando mais de 130 milhões de padrões de gastos únicos.

- Inteligência de risco de rede para detecção aprimorada de fraudes.

Transações seguras - enderece riscos de fraude antes que aumentem.

- Avaliação instantânea de risco de transação.

- Integração de API contínua para tomada de decisões em tempo real.

- Painéis automatizados de fraude com análises avançadas.

Detecte padrões de fraude com acompanhamento de disputas.

Benefícios principais:

- Redução de 35% em transações fraudulentas.

- Diminuição de 15% nos custos de tratamento de disputas.

- Análise de fraude em tempo real para uma tomada de decisão mais inteligente.

Prevenção de fraudes que funciona para você.

Seja lidando com fraudes em cartões de crédito, ACH, BNPL ou pagamentos instantâneos, a Galileo fornece as ferramentas necessárias para detectar, prevenir e mitigar crimes financeiros antes que afetem seus lucros.